-

讨债团队各地讨债团队

-

经验丰富二十五年+讨债要账经验

全国讨债电话:17821879799

24小时要账热线:17821879799

讨债团队各地讨债团队

经验丰富二十五年+讨债要账经验

全国讨债电话:17821879799

24小时要账热线:17821879799

在现代社会中,债务关系无处不在,从个人借贷到企业经营资金往来,都可能涉及法律风险。债务法律风险不仅会影响财务安全,还可能引发家庭矛盾、商业纠纷甚至刑事责任。因此,债务风险防控成为保护个人和企业利益的重要手段。许多人在借贷或放贷过程中,往往只关注资金的短期周转,而忽视法律风险管理,导致在债务纠纷发生时处于被动局面。法律风险主要体现在借款合同不规范、证据不充分、债务用途不明确、债务人违约或恶意逃债等方面。如果没有提前采取防控措施,债权人的资金安全和权益很可能受到威胁。债务法律风险防控不仅是事后维权,更重要的是事前预防。通过规范合同签署、明确债务条款、保留充分证据、选择合法催收手段,以及关注债务人的信用和财务状况,可以在很大程度上降低风险。

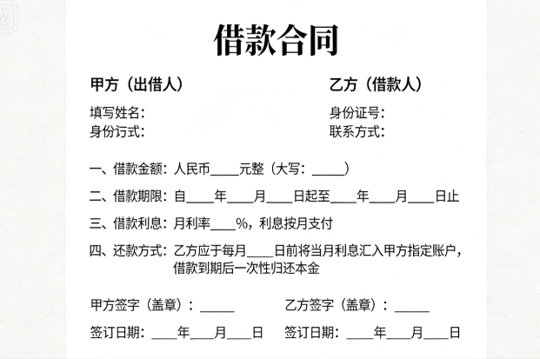

一、规范借贷合同,明确权利义务

合同是债务关系的法律基础。防控债务风险的第一步是确保借贷合同合法、完整、明确。

明确借款金额与利息:合同应清楚写明本金、利息、支付方式、还款期限。

约定违约责任:明确逾期利息、违约金和法律责任,增加债务人履约成本。

签署双方信息:包括身份证号、联系方式、居住地址,确保法律文书有效性。

书面形式为主:尽量避免口头借款,书面合同在法律上更有保障。

规范合同不仅可以减少争议,还为后续诉讼提供坚实依据。

二、资金用途与证据管理

债务风险防控的重要环节是明确借款用途并保留证据。

资金用途记录:借款是用于家庭生活、个人消费还是企业经营,需明确说明。

银行转账和支付记录:尽量通过银行或正规支付渠道转账,确保有交易凭证。

沟通记录保存:短信、聊天记录、邮件等都可以作为辅助证据。

见证人证明:必要时,可由第三方见证借款事实,提高证据效力。

证据完整可增强债权人在纠纷中的话语权,降低被认定债务无效的风险。

三、评估债务人信用和履约能力

债务风险的发生与债务人的信用密切相关。

个人借款:了解债务人的财务状况、收入来源、历史信用记录。

企业借款:查看企业经营资质、财务报表、债务负担及风险评级。

防止恶意逃债:避免向高风险、财务不稳定或存在违约历史的对象放款。

提前评估债务人信用,可以有效降低违约和追债困难的可能性。

四、催收行为合法合规

债务催收是债权实现的重要环节,但必须遵守法律规定。

合法沟通:通过电话、短信、邮件或律师函催收,避免威胁、恐吓或骚扰。

书面记录:所有催收行为应留有文字记录,便于后续诉讼或执行。

协商还款:可分期还款、延期还款,灵活安排提高债务履行可能性。

合法催收不仅保护债权人的利益,也避免自身因违法催收行为承担法律责任。

五、司法调解与诉讼程序

当协商无法解决时,法律途径是最有效手段。

调解:法院或调解机构可协助双方达成协议,快速解决债务争议。

起诉:准备完整证据,向法院提起诉讼请求判决还款。

强制执行:判决生效后,法院可查封、冻结、拍卖债务人财产,实现债权。

熟悉法律程序和时间节点,有助于债权人及时维权,减少债务拖延损失。

六、防范恶意逃债与财产转移

恶意逃债和财产转移是债务风险中的高发问题。

财产保全:在诉讼前申请冻结银行账户、查封房产、限制高消费。

代位权行使:债务人对第三方的债权可由债权人代位追讨。

撤销权使用:恶意转移财产,如低价出售或赠与他人,可申请法院撤销。

通过法律工具提前防控,避免债务人的行为导致债权无法实现。

七、分散风险与资金管理

债务风险管理不仅在于单笔借贷,还在于整体财务安排。

控制单笔债务比例:避免集中风险,单笔债务过高。

建立风险预备金:应对潜在违约和追债成本。

财务透明化:记录资金流向,区分个人和家庭、企业支出。

良好的资金管理,有助于在风险事件发生时减少损失。

八、借贷双方权利义务意识

债务风险防控还涉及法律意识教育:

债务人需明确还款义务和违约责任

债权人需合法追债,不得采取暴力或非法手段

双方在合同签署前应充分沟通,明确条款

双方遵守法律规定,可有效降低未来纠纷发生概率。

九、法律咨询与专业支持

在复杂债务关系中,专业法律服务可显著降低风险。

律师咨询:合同审查、证据收集、诉讼策略

专业调解:通过调解机构协助解决纠纷

财务顾问:评估债务风险和资金安全

及时借助专业力量,可以在法律和财务上实现双重防护。

个人和企业在借贷活动中,通过规范合同、明确资金用途、保留证据、合法追偿、关注债务人信用,并合理分散资金风险,可以最大限度降低法律风险。防控债务风险不仅保护了自身财产安全,也促进了良好的社会信用环境。在债务关系中,预防和维权并重,结合专业法律手段和规范财务管理,才能实现债权的有效保障和风险的可控化。