-

讨债团队各地讨债团队

-

经验丰富二十五年+讨债要账经验

全国讨债电话:17821879799

24小时要账热线:17821879799

讨债团队各地讨债团队

经验丰富二十五年+讨债要账经验

全国讨债电话:17821879799

24小时要账热线:17821879799

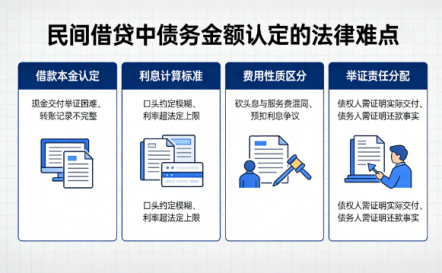

在民间借贷活动中,债务金额的认定是司法实践中最为复杂且争议频发的环节。由于借贷双方往往缺乏规范的合同约定,加之现金交付、口头约定利息等操作普遍存在,导致法院在审理案件时面临诸多证据审查与法律适用的难题。这些难点不仅关乎当事人的合法权益,更直接影响司法裁判的公正性与权威性。

一、核心难点:借款事实的举证责任分配

民间借贷纠纷中,出借人需承担“借款合意+款项交付”的双重举证责任。根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,出借人仅凭借条主张债权时,若借款人抗辩未实际收到款项,法院需结合交付凭证、资金来源、交易习惯等综合判断。

二、利息认定的“明暗之争”

利息约定是民间借贷纠纷的另一争议焦点。实践中,出借人常通过“砍头息”、口头约定高息、将利息计入本金等方式规避法律限制。根据《民法典》及司法解释,借款利息不得预先扣除,且利率上限为合同成立时一年期LPR的四倍。然而,以下情形仍给法院认定带来困难:

1、“砍头息”的隐蔽性:出借人可能以“手续费”“服务费”等名义预先扣除利息。例如,某职业放贷人出借10万元,实际转账8万元,另2万元以“咨询费”名义收取。此时,借款人需证明利息扣除事实,否则法院可能按借条金额认定本金。

2、复利计算的合法性:若前期利息计入后期本金并重新出具债权凭证,法院需审查前期利率是否超过LPR四倍。例如,某借贷合同约定前期月息3%(年化36%),超过法定上限,则后期本金仅能按实际出借金额加合法利息计算。

3、逾期利息与违约金的叠加:出借人可能同时主张逾期利息、违约金及其他费用。根据司法解释,总计超过LPR四倍的部分不予支持,但当事人常通过拆分条款规避限制,增加法院审查难度。

4、与金融机构贷款相比,民间借贷利息认定更依赖当事人举证与法院自由裁量。金融机构贷款需严格遵守监管规定,利率、费用等条款通常明确约定且受法律保护;而民间借贷因缺乏规范合同,利息约定常含糊其辞,导致司法实践中“同案不同判”现象频发。

三、虚假诉讼的识别与防范

虚假诉讼是民间借贷领域的顽疾,当事人通过伪造借条、虚构债务关系等手段侵害他人权益。例如,某夫妻为转移财产,串通他人伪造100万元借款借条,并提起诉讼要求“偿还”债务。此类案件中,虚假诉讼的识别需依赖以下方法:

1、证据链审查:法院需综合审查借条、交付凭证、资金流向、当事人关系等证据。若借条无转账记录佐证,且借款人抗辩合理,法院应要求出借人进一步举证。

2、当事人陈述的合理性:虚假诉讼中,当事人常对借款细节(如交付时间、地点、资金来源)陈述模糊或矛盾。例如,某案中出借人声称以现金交付50万元借款,但无法说明现金来源(如银行取款记录),亦无在场证人,法院最终认定借贷事实不成立。

3、关联案件排查:通过查询当事人涉诉记录,发现是否存在“职业放贷人”“套路贷”等异常情形。例如,某出借人短期内提起多起民间借贷诉讼,且均无转账记录,法院可依职权调查其资金来源,防范虚假诉讼。

4、相关问题

Q:如何判断民间借贷是否涉及虚假诉讼?

A:法院通常从以下方面审查:一是证据是否充分(如仅有借条无交付凭证);二是当事人陈述是否合理(如对借款细节描述模糊);三是是否存在异常情形(如职业放贷、短期内多起诉讼)。若存在上述疑点,法院可依职权调查或要求当事人补充证据。

四、大额现金交付的审查标准

对于小额借款(如5万元以下),法院通常推定借条出具时款项已交付;但对于大额借款(如50万元以上),现金交付的审查需更为严格。根据司法实践,法院可能从以下角度审查:

资金来源:出借人需证明现金来源于银行取款、自有资金等。例如,某案中出借人主张以现金交付30万元借款,但无法提供银行取款记录,亦无其他证据证明资金来源,法院最终未采信其主张。

1、交付过程:出借人需说明交付时间、地点、在场人等细节。例如,某案中出借人声称在酒店房间交付现金,但无法提供酒店监控、证人证言等证据,法院认定其陈述可信度较低。

2、交易习惯:若当事人之间存在多次现金交付的交易习惯,法院可能结合其他证据认定借款事实。例如,某案中出借人与借款人长期以现金方式往来,且均有借条佐证,法院最终认定本次现金交付真实。

3、大额现金交付的审查需经历“形式推定—证据审查—实质判断”三阶段。法院可能基于小额借款的交易习惯推定款项交付;若借款人抗辩,法院需审查交付凭证、资金来源等证据;结合交易习惯、当事人关系等综合判断借款事实是否成立。这一过程体现了司法审查从“形式正义”向“实质正义”的转变。

五、特殊情形下的金额认定

除上述情形外,以下特殊情况亦给债务金额认定带来挑战:

1、通过第三人交付借款:若出借人通过第三人向借款人交付款项,需证明第三人系受出借人委托。例如,某案中出借人主张通过朋友转账交付借款,但无法提供委托付款证明,法院最终未认定该笔款项为借款。

2、借款用途的合法性:若借款用于非法活动(如赌博、贩毒),借贷合同无效,法院可能驳回出借人诉求。例如,某案中借款人抗辩借款用于赌博,并提供相关证据,法院最终认定借贷合同无效,驳回出借人要求偿还借款的请求。

3、夫妻共同债务的认定:若借款发生在婚姻关系存续期间,法院需审查借款是否用于夫妻共同生活或生产经营。例如,某案中出借人主张借款为夫妻共同债务,但借款人配偶证明借款用于借款人个人投资,法院最终未认定该债务为夫妻共同债务。

民间借贷债务金额的认定从举证责任分配到利息规制,从虚假诉讼防范到大额现金审查,每一环节均考验法院的司法智慧与裁判能力。唯有坚持“以证据为中心、以法律为准绳”的审查原则,方能实现个案公正与社会效果的统一。民间借贷债务金额的认定是司法实践中的“硬骨头”,其复杂性源于借贷行为的隐蔽性、证据的碎片化以及法律规范的滞后性。面对这一挑战,法院需在尊重当事人意思自治的同时,严格审查借款事实与利息约定,防范虚假诉讼与高利贷风险。对于当事人而言,规范借贷合同、保留交付凭证、明确利息约定是维护自身权益的关键。